요즘 유튜브만 켜면 “미국 주식은 S&P500이 답이다”라는 이야기가 넘쳐납니다.

하지만 50대 투자자라면 조금 다르게 접근해야 합니다.

무작정 몰빵 투자보다는 자산 배분 + 절세 전략 + 리밸런싱 시스템이 훨씬 중요합니다.

오늘은 50대 은퇴 앞둔 S&P500 투자 전략과 ISA 절세 활용법, 그리고 포트폴리오까지 한 번에 정리해 드립니다.

1️⃣ 예금의 배신: 인플레이션은 생각보다 빠르다

많은 분들이 예금을 가장 안전하다고 생각합니다.

하지만 인플레이션 시대의 예금은 ‘녹아내리는 아이스크림’과 같습니다.

• 예금 금리 3% → 세후 약 2% 수준

• 체감 물가 상승률 5~10%

• 결국 실질 자산가치는 매년 감소

50대 자산 관리의 핵심은 현금 방치 금지입니다.

일반 통장 대신 CMA·파킹통장으로 최소한의 이자라도 챙기는 습관부터 시작하세요.

2️⃣ S&P500 적립식 투자: 타이밍이 아닌 시간을 사라

S&P 500은 미국을 대표하는 500개 기업에 분산 투자하는 지수입니다.

문제는 “언제 들어가야 할까?”라는 고민입니다.

✔ 시장의 바닥과 꼭대기를 맞출 수 있는 사람은 없습니다.

✔ 매달 기계적으로 투자하는 적립식 투자(코스트 에버리징)가 정답입니다.

✔ 폭락장은 손절 시기가 아니라 ‘평단을 낮추는 세일 기간’입니다.

50대라 해도 지금 시작이 늦은 것은 아닙니다.

단, 전 재산 몰빵은 절대 금물입니다.

3️⃣ ISA 절세 전략: 수익률보다 중요한 세금 관리

수익률 1% 올리기는 어렵지만,

세금 15.4% 아끼는 건 제도 활용으로 가능합니다.

✔ ISA(개인종합자산관리계좌)

• 3년 의무 보유

• 배당·이자 소득 비과세/저율과세

• 중기 자금 운용에 최적

✔ 연금저축펀드 & IRP

• 연 900만 원 납입 한도

• 최대 16.5% 세액공제

• 시작과 동시에 확정 수익 효과

50대는 ISA + 연금저축 + IRP 조합 전략이 가장 효율적입니다.

같은 S&P500 ETF라도 어떤 계좌에 담느냐에 따라 수천만 원 차이가 날 수 있습니다.

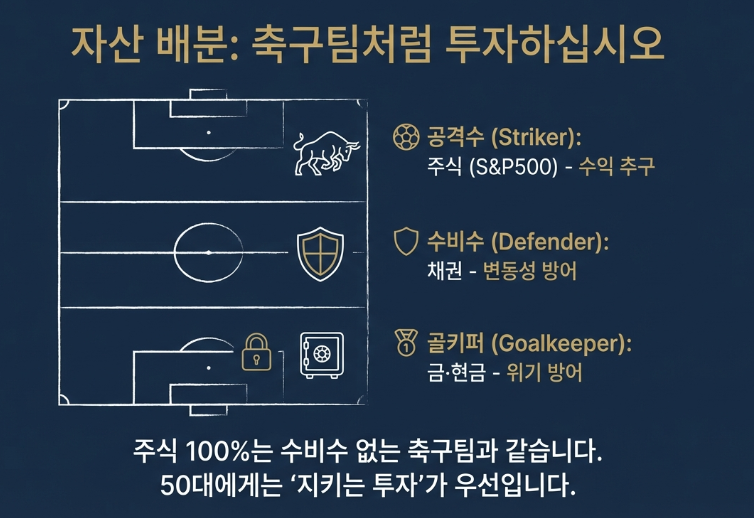

4️⃣ 자산 배분 전략: 50대는 ‘지키는 투자’가 우선

50대는 은퇴가 가까워집니다.

여기서 중요한 리스크가 바로 수익률의 순서(sequence risk)입니다.

은퇴 직전 폭락장이 오면 회복 시간이 부족합니다.

그래서 필요한 것이 자산 배분입니다.

• ⚽ 공격수: 주식(S&P500 등)

• 🛡 수비수: 채권

• 🥇 골키퍼: 금·현금

주식 100% 전략은 20~30대에게 어울립니다.

50대는 60:40 또는 올웨더 전략이 더 적합합니다.

5️⃣ 레이 달리오의 올웨더 포트폴리오

세계적인 투자자 레이 달리오는 미래를 예측하지 않습니다.

대신 어떤 경제 상황에서도 버틸 수 있는 구조를 만들었습니다.

올웨더 황금 비율

• 주식 30~40%

• 장기채권 40%

• 중기채권 15%

• 금 7.5%

• 원자재 7.5%

2008년 금융위기 당시 주식이 50% 폭락했을 때,

올웨더 포트폴리오는 약 3.9% 하락에 그쳤습니다.

국내에서도

• TIGER 미국S&P500

• KODEX 미국채30년

• ACE KRX금현물

등을 활용하면 충분히 구현 가능합니다.

6️⃣ 리밸런싱: 부의 격차를 만드는 결정적 차이

포트폴리오는 만들고 끝이 아닙니다.

✔ 1년에 1번 리밸런싱

✔ 많이 오른 자산 매도

✔ 많이 떨어진 자산 매수

이는 감정을 배제하고

‘고점 매도 · 저점 매수’를 시스템화하는 방법입니다.

매일 확인할 필요 없습니다.

생일이나 연말처럼 정해진 날 30분이면 충분합니다.

7️⃣ 생애주기별 투자 전략 정리

20~30대: 자산 증식기

• 주식 80~90%

• 공격적 운용

40~50대: 자산 수성기

• 60:40 또는 올웨더

• 최대 낙폭(MDD) 관리

60대 이상: 현금 흐름기

• 배당주 + 채권 비중 확대

• 월 현금 흐름 중심 설계

50대 S&P500 투자는 늦지 않았습니다.

다만 “얼마를 벌 것인가”보다

“얼마를 지킬 것인가”가 더 중요합니다.

결론: 실행하는 10%만이 부자가 된다

투자는 지능의 게임이 아니라 인내의 게임입니다.

이 글을 읽은 대부분은 다시 테마주를 찾으러 갈 것입니다.

하지만 오늘 당장

✔ ISA 계좌를 개설하고

✔ 매달 S&P500 ETF를 적립식으로 매수하고

✔ 자산 배분 시스템을 구축하면

10년 뒤 전혀 다른 위치에 있을 것입니다.

지금 시작하시겠습니까?

원하시면 50대 맞춤 ISA 계좌 개설 방법과 구체적인 ETF 조합 전략도 정리해 드리겠습니다.

5060 노후 준비, '이 2가지 ETF'면 충분하다

안녕하세요. 알뜰 경제 블로그 짠살러입니다.오늘은 2026년 새해를 맞아, 은퇴를 앞두거나 이미 은퇴하신 5060 세대분들을 위해 김경필 머니트레이너의 분석을 바탕으로 한 ‘노후 자산 관리 및 ET

b.lifelesson1.com